Từ trước đến nay, phần lớn các cách viết hóa đơn tiếp khách đều chưa được áp dụng hợp lệ. Đặc biệt là mục “Tên hàng hóa, dịch vụ” chưa được thể hiện đúng theo quy định. Vậy hóa đơn tiếp khách như thế nào là hợp lệ và cách viết như thế nào?

1. Hóa đơn tiếp khách như thế nào là hợp lệ?

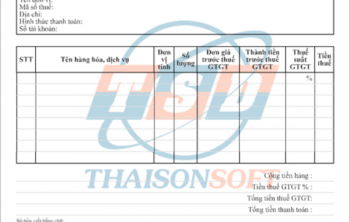

Phần lớn các hóa đơn dịch vụ ăn uống, tiếp khách ghi ở mục “Tên hàng hóa, dịch vụ” là “Tiếp khách” hoặc “Chi phí tiếp khách”. Tuy nhiên, trong danh sách mã ngành nghề đăng ký kinh doanh theo Quyết định 27/2018/QĐ-TT ban hành hệ thống ngành kinh tế Việt Nam chỉ có ngành “Dịch vụ ăn uống”, không có ngành “Tiếp khách”.

Vì vậy, theo hướng dẫn tại các Công văn của Chi cục thuế thì các chi phí tiếp khách trong hóa đơn phải ghi rõ mặt hàng là “Dịch vụ ăn uống”.

Mặt khác, hóa đơn tiếp khách (dịch vụ ăn uống) hợp lệ phải đáp ứng các yêu cầu sau:

- Hóa đơn giấy: Được khởi tạo, phát hành và sử dụng tuân thủ theo quy định tại Thông tư 39/2014/TT-BTC.

- Hóa đơn điện tử: Được khởi tạo và phát hành, sử dụng tuân thủ theo Nghị định 119/2018/NĐ-CP, Thông tư 69/2019/TT-BTC,…

- Trên hóa đơn phải có đầy đủ các nội dung bắt buộc theo quy định.

2. Hướng dẫn cách viết hóa đơn tiếp khách hợp lệ

Trong quá trình lập hóa đơn, tùy thuộc doanh nghiệp đang sử dụng hóa đơn giấy hay hóa đơn điện tử mà kế toán cần có cách lập hóa đơn khác nhau:

Đối với hóa đơn giấy: Có 2 cách viết hóa đơn dịch vụ ăn uống, tiếp khách:

- Cách 1: Liệt kê, ghi đầy đủ danh sách các món ăn, đồ uống, dịch vụ đã sử dụng trên hóa đơn.

- Cách 2: Lập hóa đơn kèm bảng kê. Trên hóa đơn ghi phần “Tên hàng hóa, dịch vụ” là “Dịch vụ ăn uống” thì cần có bảng kê đi kèm thể hiện danh sách chi tiết các món ăn, đồ uống, dịch vụ đi kèm, tuân thủ theo Khoản 2, Điều 9, Thông tư 39/2014/TT-BTC.

Ghi đầy đủ tên hàng hóa, dịch vụ trên hóa đơn.

Đối với hóa đơn điện tử: Trên hóa đơn phải thể hiện đầy đủ, chính xác danh mục hàng hóa đảm bảo nguyên tắc thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết, tuân thủ theo các Thông tư, Nghị định mới nhất về hóa đơn điện tử.

3. Hóa đơn dịch vụ ăn uống, tiếp khách có được khấu trừ thuế GTGT không?

Căn cứ theo Công văn 15176/CTHN-TTHT của Cục thuế TP Hà Nội, chi phí hóa đơn dịch vụ ăn uống được tính vào chi phí, được trừ khi xác định thu nhập chịu thuế TNDN đối với các khoản chi phí này đáp ứng điều kiện tại Điều 4, Thông tư 96/2015/TT-BTC:

- Chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt đối với hóa đơn có giá trị từ 20 triệu trở lên (giá này đã bao gồm thuế GTGT).

Hóa đơn tiếp khách được khấu trừ thuế GTGT nếu đáp ứng điều kiện theo Thông tư 96/2015/TT-BTC

Trên đây là hướng dẫn cách viết hóa đơn tiếp khách hợp lệ theo quy định của pháp luật. Kế toán cần lưu ý một số nội dung để viết hóa đơn hợp lệ, đảm bảo hóa đơn được khấu trừ thuế GTGT.