Cách viết hóa đơn GTGT không chịu thuế như thế nào? Trong quá trình viết hóa đơn, nhiều trường hợp doanh nghiệp kinh doanh mặt hàng không chịu thuế GTGT, thuế suất 0% thì phải xuất hóa đơn như thế nào? Kế toán có thể tham khảo các hướng dẫn dưới đây.

1. Cách viết hóa đơn không chịu thuế GTGT

Căn cứ theo Điểm 2.1, Phụ lục 4, Thông tư 39/2014/TT-BTC,

“2.1. Tổ chức nộp thuế theo phương pháp khấu trừ thuế bán hàng hoá, dịch vụ thuộc đối tượng không chịu thuế GTGT, đối tượng được miễn thuế GTGT thì sử dụng hóa đơn GTGT, trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ.

Theo Điều 4, Thông tư 219/2013/TT-BT và Khoản 2, Điều 1, Thông tư 26/2015/TT-BTC thì đối tượng không chịu thuế GTGT bao gồm:

- Sản phẩm trồng trọt, chăn nuôi, thủy – hải sản.

- Chuyển quyền sử dụng đất.

- Các dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán.

- Dịch vụ y tế, dịch vụ thú y.

- Dạy học, dạy nghề tuân theo quy định của pháp luật.

- Phần mềm máy tính (gồm cả sản phẩm phần mềm), dịch vụ phần mềm theo quy định của pháp luật,…

Các đối tượng chịu thuế GTGT 0% theo Điều 9, Thông tư 219/2013/TT-BTC bao gồm:

- Hàng hóa, dịch vụ xuất khẩu.

- Hoạt động xây dựng, lắp đặt công trình ở nước ngoài hoặc khu vực phi thuế quan.

- Hoạt động vận tải quốc tế.

- Hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT khi xuất khẩu….

Lưu ý khi viết hóa đơn không chịu thuế.

2. Ví dụ cách viết hóa đơn không chịu thuế

Để viết hóa đơn không chịu thuế, kế toán có thể tham khảo ví dụ về hóa đơn dưới đây, lưu ý các mục in đậm là những nội dung cần lưu ý tuân thủ theo các quy định tại Thông tư 219/2013/TT-BTC và Thông tư 39/2014/TT-BTC.

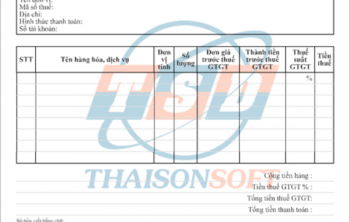

|

HÓA ĐƠN GIÁ TRỊ GIA TĂNG Ký hiệu: AA/18P Liên 1: Lưu Số: 00000001 |

|||||

| Đơn vị bán hàng: Công ty CP ABC

Mã số thuế: 010234513 Địa chỉ: Số 123 Cầu Giấy, Quận Cầu Giấy, TP. Hà Nội Điện thoại: 024.236.1248. Số tài khoản ngân hàng …………………… |

|||||

| Họ và tên người mua hàng: Trần Văn C

Tên đơn vị: Công ty TNHH ZENA Mã số thuế: 0105972467 Địa chỉ: Số 19 Nguyên Hồng, Quận Ba Đình, TP. Hà Nội |

|||||

| Hình thức thanh toán: TM/CK…Số tài khoản…………………… | |||||

|

STT |

Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

|

01 |

Gà nguyên con | kg | 1000 | 70.000 |

70.000.000 |

| Cộng tiền hàng |

70.000.000 |

||||

| Thuế suất GTGT: \ %. Tiền thuế GTGT: |

\ |

||||

|

Tổng số tiền thanh toán |

70.000.000 |

||||

| Số tiền bằng chữ: Bảy mươi triệu đồng chẵn | |||||

|

Người mua hàng (Ký & ghi rõ họ tên)

|

Người bán hàng (Ký & ghi rõ họ tên)

|

||||

3. Hóa đơn không chịu thuế có được khấu trừ không?

Theo Khoản 7, Điều 14, Thông tư 219/2013/TT-BTC:

“Thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT thì không được khấu trừ”.

Hóa đơn GTGT không chịu thuế thì không được khấu trừ.

Như vậy, theo quy định của Bộ Tài Chính, hóa đơn GTGT không chịu thuế thì không được khấu trừ.

Trên đây là một số quy định quan trọng về hướng dẫn cách viết hóa đơn không chịu thuế GTGT hoặc thuế suất 0%. Kế toán có thể tham khảo để xuất hóa đơn và áp dụng quy định khấu trừ tuân thủ theo hướng dẫn của Bộ Tài Chính.