Với sự phổ biến của hóa đơn điện tử, việc nhận hóa đơn đầu vào là hóa đơn điện tử ngày càng trở nên phổ biến. Hóa đơn điện tử đầu vào như thế nào được coi là hợp lệ và kế toán cần lưu ý những vấn đề gì khi nhận và sử dụng hóa đơn đầu vào điện tử?

1. Hóa đơn đầu vào là hóa đơn điện tử hợp lệ khi nào?

Theo Khoản 3, Điều 3, Thông tư 32/2011/TT-BTC của Bộ Tài Chính, hóa đơn điện tử có giá trị pháp lý nếu thỏa mãn đồng thời các điều kiện:

- Đảm bảo đầy đủ tin cậy về tính toàn vẹn thông tin trên hóa đơn điện tử khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử.

- Thông tin trên hóa đơn điện tử phải đảm bảo còn đầy đủ và chưa bị thay đổi, trừ những thay đổi phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

- Thông tin trên hóa đơn điện tử phải đảm bảo có thể truy cập và sử dụng được khi có yêu cầu.

- Nội dung trên hóa đơn điện tử:

- Thông tin hóa đơn: Mẫu số, ký hiệu hoá đơn, ký hiệu mẫu, số thứ tự hóa đơn

- Thông tin người bán và người mua trên hoá đơn bao gồm: Tên Công ty, Địa chỉ, Mã số Thuế.

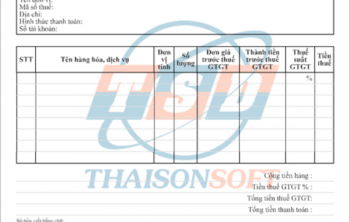

Về nội dung hàng hóa, dịch vụ, hóa đơn điện tử đầu vào cần đảm bảo các nội dung:

- Số thứ tự, tên hàng hóa hoặc dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền.

- Cộng tiền hàng, thuế suất, tiền thuế, tổng tiền thanh toán.

- Tiền hàng bằng chữ.

- Người mua hàng, người bán hàng.

- Chữ ký và đóng dấu của người bán.

Lưu ý:

Chữ viết trên hóa đơn điện tử đầu vào: Thể hiện bằng tiếng Việt có dấu. Trường hợp cần sử dụng ngoại ngữ thì chữ nước ngoài phải được đặt trong dấu ngoặc đơn hoặc đặt ngay phía dưới phần chữ tiếng Việt, phải để cỡ chữ nhỏ hơn chữ tiếng Việt.

Lưu ý về hóa đơn điện tử đầu vào hợp lệ.

2. Lưu trữ hóa đơn đầu vào là hóa đơn điện tử như thế nào?

Theo Luật Kế toán và Giao dịch điện tử, bên bán vẫn cần phải lưu trữ hóa đơn điện tử 10 năm giống như khi sử dụng hóa đơn giấy. Vậy bên mua lưu trữ như thế nào?

Với hóa đơn điện tử đầu vào, bên mua có thể lưu trữ theo các bước như sau:

Bước 1: Tạo Danh bạ Email nhà cung cấp (để thuận tiện cho việc tìm kiếm tra cứu sau này)

Bước 2: Lưu vào một Email riêng (Email này thông báo cho bên bán để bên bán xuất hóa đơn gửi hóa đơn cũng như thông báo xuất hóa đơn điện tử)

Bước 3: Lập thư mục Google Drive với chính Email nhận đó

Bước 4: Khi nhận được email thì tải xuống lưu trữ tại thư mục trên máy tính hoặc copy ra thêm ổ cứng lưu trữ ngoài(tránh máy tính bị hư hỏng ổ cứng), Đổi tên file hóa đơn đó tương ứng với Mst, Tên người bán, Số hóa đơn sau đó mở hóa đơn ra kiểm tra sơ bộ và cập nhật một số thông tin trên tờ hóa đơn vào (để thuận tiện cho việc tìm kiếm hóa đơn tra cứu)

Bước 5: Upload lên thư mục Google Drive theo tháng /quý/năm…

Bước 6: Đồng bộ thư mục máy tính chứa hóa đơn lên Google Drive.

Bên mua lựa chọn hình thức lưu trữ hóa đơn điện tử đầu vào phù hợp.

3. Quy định về hóa đơn điện tử đầu vào theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC

Sử dụng hóa đơn điện tử, doanh nghiệp cần lưu ý các quy định mới tại Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC. Vì từ 1/7/2022, 100% doanh nghiệp sử dụng hóa đơn điện tử, kế toán cần lưu ý một số điểm như sau:

Quy định mới về ký hiệu mẫu số hóa đơn điện tử: Là ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4, 5, 6 để phản ánh loại hóa đơn điện tử như sau:

- Số 1: Phản ánh loại hóa đơn điện tử giá trị gia tăng;

- Số 2: Phản ánh loại hóa đơn điện tử bán hàng;

- Số 3: Phản ánh loại hóa đơn điện tử bán tài sản công;

- Số 4: Hóa đơn điện tử bán hàng dự trữ quốc gia;

- Số 5: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, các chứng từ điện tử có tên gọi khác nhưng có nội dung của hóa đơn điện tử;

- Số 6: Phiếu xuất kho kiêm vận chuyển nội bộ điện tử, phiếu xuất kho hàng gửi bán đại lý điện tử.

Ký hiệu hóa đơn điện tử:

Là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn điện tử để phản ánh các thông tin về loại hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng. Sáu (06) ký tự này được quy định như sau:

- Ký tự đầu tiên (C hoặc K): C thể hiện hóa đơn điện tử có mã của cơ quan thuế. K thể hiện hóa đơn điện tử không có mã.

- Hai ký tự tiếp theo (2 chữ số Ả rập): Thể hiện năm lập hóa đơn điện tử.

- Một ký tự tiếp theo (1 chữ cái): T, D, L, M, N, B, G, H thể hiện loại hóa đơn điện tử được sử dụng.

- Hai ký tự cuối cùng (chữ viết): Do người bán tự xác định theo nhu cầu quản lý.

Lưu ý về ký hiệu hóa đơn điện tử, ký hiệu mẫu số hóa đơn điện tử theo quy định mới.

Vì vậy, khi nhận hóa đơn điện tử đầu vào áp dụng theo quy định mới, kế toán cần lưu ý về ký hiệu hóa đơn điện tử, ký hiệu mẫu số hóa đơn điện tử đã hợp lệ hay chưa. Đồng thời nếu hóa đơn có sai sót, Thông tư 78/2021/TT-BTC hướng dẫn xử lý như sau:

– Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế thì người bán được lựa chọn để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh;

– Trường hợp hóa đơn điện tử đã lập có sai sót và người bản đã xử lý theo hình thức điều chỉnh hoặc thay thế, sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu

– Sau thời hạn chuyển bằng tổng hợp dữ liệu hóa đơn điện tử đến cơ quan thuế, trường hợp thiếu dữ liệu hóa đơn điện tử tại bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế thì người bản gửi bảng tổng hợp dữ liệu hóa đơn điện tử bổ sung

– Trường hợp bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót thì người bản gửi thông tin điều chỉnh cho các thông tin đã kê khai trên bảng tổng hợp.

Trên đây là một số thông tin cập nhật về hóa đơn đầu vào là hóa đơn điện tử. Kế toán có thể căn cứ để xác định hóa đơn điện tử đầu vào hợp lệ, cập nhật các quy định mới để đảm bảo sử dụng hóa đơn hợp pháp.